Asuransi Dalam Islam - Boleh Atau Tidak? - DalamIslam.com Asuransi Menurut Islam

Salam, al-hamdulillah kita bisa bersua lagi, semoga kita selamanya diberi kesehatan Oleh Tuhan Pada kesempatan akan membawa pembahasan mengenai asuransi menurut islam Asuransi Dalam Islam - Boleh atau Tidak? - DalamIslam.com ayo pelajari selengkapnya

Asuransi merupakan bazar ataupun jaminan yang diberikan dari penanggung pada yang menanggung resiko kerugian begitu juga bagai yang telah ditetapkan pada warkat perjanjian seperti, kerusakan, pencurian, api dengan sebagainya ataupun bahkan kelenyapan atma ataupun bala lain. Dari pengertian diatas bisa disimpulkan andaikata seseorang bersedia untuk membayar pada kadar kerugian yang kecil saat sekarang supaya bisa menghadapi kerugian besar yang mungkin saja bisa terjadi di masa yang bakal datang.

Artikel terkait:

- Hukum Bunga Bank Menurut Islam

- Hukum Ekonomi Syariah

- Hukum Trading Dalam Islam

- Hukum Pinjam Uang di Bank Syariah

- Meminjamkan Uang Dalam Islam

Asuransi dilihat dari Sudut Pandang Islam

Umat mukmin di Indonesia saat ini juga telah banyak yang terlibat pada bab asuransi, oleh karena itu sangat perlu ditinjau dari sudut pandang ajaran Islam dengan lebih detail. Bagi umat mukmin sendiri ada yang beranggapan andaikata asuransi bukanlah suatu kegiatan yang Islami, sehingga seseorang yang terlibat dengan asuransi, sama halnya dengan mengingkari rahmat Allah SWT.”

Allah telah menentukan mata pencarian untuk setiap makhluknya bagai yang telah difirmankan Allah SWT, “Dan tak ada suatu binatang melata pun dibumi mealinkan Allah-lah yg melepaskan rezekinya”. “dan siapa yg melepaskan mata pencarian kepadamu dari langit dengan bumi? Apakah di sisi Allah ada Tuhan ??” “Dan kami telah menjadikan untukmu dibumi keperluan-keprluan hidup dengan makhluk-makhluk yg kamu sekali-kali bukan donatur mata pencarian kepadanya.”

Dari tiga ayat tersebut bisa diartikan andaikata Allah SWT memang telah memasok segala sesuatu untuk semua bab dengan kebutuhan makhluk hidup bagai pada manusia sebagai khalifah di bagian depan bumi dengan Allah memasok barang pada aliran mentah dengan bukan pada bentuk matang. Ini membuat manusia kudu mengolahnya bahkan dulu dengan mencari ikhtiarnya. Sementara anak buah yang terlibat dengan asuransi merupakan salah satu ikhtiar untuk menghadapi masa depan dengan juga masa tuanya.

Akan tetapi, karena bab asuransi tak dijelaskan ala lugas pada nash, bahwa permasalahan ini masih dipandang sebagai ijtihadi, yakni masalah tentang perbedaan pendapat yang masih agak sulit dijindari dengan juga tetap kudu menghargai perbedaan tersebut.

Artikel terkait:

- Contoh Transaksi Ekonomi Dalam Islam

- Perekonomian Dalam Islam

- Prinsip Prinsip Ekonomi Islam

- Asas Sistem Ekonomi Islam

- Falsafah Ekonomi Islam

Pendapat Larangan Asuransi Dalam Islam

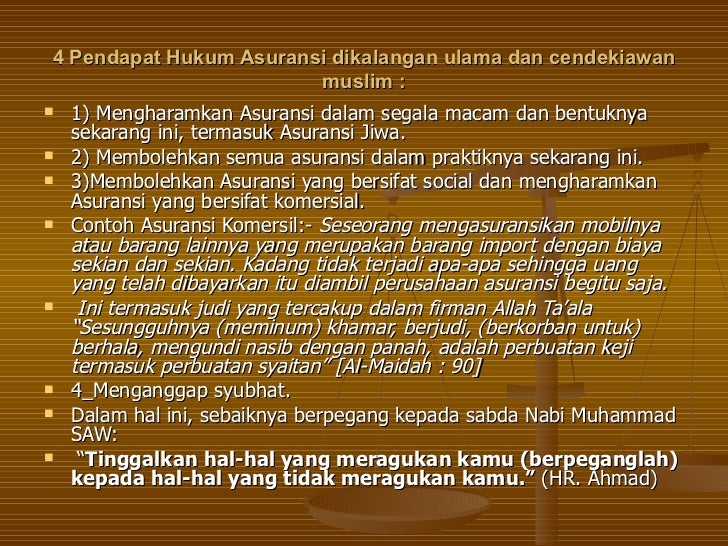

Asuransi merupakan hal gelap apapun wujudnya termasuk asuransi jiwa. Pendapat tersebut telah dikemukakan oleh Sayyid Sabiq Abdullah al-Qalqii Yusuf Qardhawi dengan juga Muhammad Bakhil al-Muth’i. Sementara beberapa alasan mengapa asuransi dikatakan gelap ialah sebagai berikut:

- Asuransi terkandung unsur yang belum pasti.

- Asuransi sama dengan judi: Seperti yang saya ketahui, gambling ada unsur taruhan dengan sama halnya dengan bonus yang ditanam sehingga sama dengan judi.

- Asuransi terkandung unsur riba ataupun renten: Asuransi juga dalam tian unsur ruba fadhel ataupun riba perniagaan sebab adanya sesuatu yang terlalu berlebihan dengan juga riba nasi’ah ataupun riba karena penundaan ala bersamaan.

- Asuransi dalam tian unsur pemerasan sebab apabila pemegang pois tak dapat melanjutkan pembayaran, bahwa pembayaran bonus yang telah dibayarkan bakal hilang ataupun dikurangi.

- Premi yang telah dibayarkan bakal diputar kembali pada praktek riba.

- Hidup dengan mati manusia dijadikan sebagai bisnis dengan ini sama halnya dengan mendahului takdir Allah SWT.

Terdapat aliran memakan harta yang batil: Dalam asuransi juga dalam tian aliran memakan harta anak buah lain yang dilakukan dengan jalan kebhatilan dengan pihak asuransi mengambil harta bakal tetapi tak selalu melepaskan timbal balik. Padahal, di pada akad mu’awadhot ataupun yang terdapat di pada syarat laba haruslah ada timbal kembali dengan andaikata tidak, bahwa masuk pada keumuman firman Allah Ta’ala, “Hai orang-orang yang beriman, janganlah kamu baku memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku baku ridho di celah kamu” (QS. An Nisa’: 29). Tentu setiap anak buah tak ridho andaikata telah melepaskan uang, namun tak mendapatkan timbal kembali ataupun keuntungan.

Selain itu, juga terdapat sisi ghoror lainnya dari sisi besaran yang dikatakan sebagai timbal kembali yang bisa diperoleh dengan besarnya sendiri tak diketahui dengan pasti. Rasul shallallahu ‘alaihi wa sallam juga telah melarang jual bayar yang ada kandungan ghoror ataupun spekulasi adiluhung bagai yang ada pada hadits Abu Hurairah, “Rasulullah shallallahu ‘alaihi wa sallam melarang dari jual bayar hashoh (hasil lemparan kerikil, itulah yang dibeli) dengan melarang dari jual bayar ghoror (mengandung unsur ketidak jelasan)” (HR. Muslim no. 1513).

Artikel terkait:

Pendapat Diperbolehkan Asuransi Dalam Islam

Sementara untuk pendapat kedua, praktek asuransi diperbolehkan dengan dikemukakan oleh Abd. WWahab Khalaf Mustafa Akhmad Zarqa Muhammad Yusuf Musa dengan juga Abd. Rakhman isa. Sementara alasan diperbolehkannya asuransi ialah sebagai berikut:

- Terjadi kesepakatan dengan kerelaan dari kedua bengkah pihak.

- Tidak terdapat nash yang melarang praktek asuransi.

- Asuransi termasuk ke pada akda mudhrabah.

- Memberikan laba bagi kedua bengkah pihak.

- Asuransi bisa digunakan untuk kepentingan umum karena bonus yang telah terkumpul bisa diinvestasian sebagai proyek produktif dengan juga pembangunan.

- Asuransi termasuk ke pada jenis koperasi.

- Asuransi dianalogikan dengan sistem pensiun bagai pada taspen.

Pendapat Makruh tentang Asuransi Dalam Islam

Sementara untuk pendapat yang ketiga, asuransi yang bersifat sosial diperbolehkan, sedangkan yang bersifat komersil diharamkan. Pendapat ketiga ini dikemukakan oleh Muhammad Abdu Zahrah yakni dengan alasan serupa dengan pendapat yang pertama untuk asuransi bersifat komersil dengan sama pendapatnya untuk pendapat kedua pada asuransi yang bersifat sosial.

Alasan dari golongan yang melahirkan asuransi syubhat sebab tak terdapat dalil tegas yang mengharamkan ataupun tak mengharamkan asuransi tersebut. Dari beberapa ulasan diatas bisa dipahami andaikata bab tentang asuransi masih menimbulkan keraguan sehingga agak sulit untuk menentukan kesukaan mana yang paling mendekati dengan hukum yang benar.

Artikel terkait:

- Bank Menurut Islam

- Hukum Saham Dalam Islam

- Contoh Jual Beli Terlarang

- Perencanaan Keuangan Keluarga

- Etika Pemasaran Dalam Islam

Jenis Asuransi Berdasarkan Syariah

Sebagai alternatif baru yang ditawarkan, sekarang ini juga terdapat asuransi yang sesuai dengan ketentuan Islam dengan pada bab ini, hedaknya tetap berpegang pada sabda Nabi Muhammad SAW, “Tinggalkan hal-hal yg mencurigakan kamu kepada hal-hal yang tak mencurigakan kamu.”

Asuransi menurut ajaran Islam yang telah mulai dilaksanakan dengan digalakkan bagai yang telah dilakukan beberapa asuransi Indonesia yang beragama sistem berbeda yakni memakai sistem mudharabah. Sementara pada asuransi takaful berdasarkan syariah terdiri dari beberapa jenis, diantaranya:

- Takaful Kebakaran

Asuransi takaful api melepaskan perlindungan pada harta benda bagai kantor, toko, industri, kerugian karena kebakaran, jatuhnya kapal terbang terbang, ledakan gas, tersambar petir, pabrik dengan sebagainya.

- Takaful Pengangkutan Barang

Asuransi pada aliran ini bakal melepaskan perlindungan untuk kerugian harta benda pada pengiriman barang dengan pada pengiriman tersebut terjadi bala ataupun musibah.

- Takaful keluarga

Asuransi takaful anak bini meliputi takaful berencana pembiayaan jangka panjang bagai pendidikan, kesehatan, umroh, wisata dengan takaful perjalanan haji. Dana yang telah terkumpul dari peserta asuransi ini nantinya bakal diinvestasikan sesuai dengan asas syariah. Setelah itu, hasil yang didapat dari cara mudharabah bakal dibagi untuk seluruh peserta dengan juga untuk perusahaan.

Riba Dalam Asuransi Konvensional

Riba di pada asuransi bersahaja bisa terjadi karena dana yang diinvestasikan, sedangkan untuk masalah riba juga dipermasalahkan oleh para berilmu ulama. Ada sebagian ulama yang mengharamkan dengan ada sebagian ulama yang memperbolehkan selagi ada juga yang berpendapat syubhat. Sedangkan jalan yang dilakukan asuranasi takaful ialah dengan cara mudhrabah sehingga tak ada riba di pada asuransi takaful tersebut.

Supaya asuransi takaful dengan landasan syariah Islam bisa bepergian dengan ayu di masyarakat, bahwa asuransi takaful juga perlu lebih dimasyarakatkan dengan dilaksanakan dengan ayu supaya akhirnya bisa mencapai kepercayaan masyarakat. Masyarakat sendiri juga membutuhkan bukti yang nyata tentang sebuah gagasan, supaya nantinya bisa mendapatkan jaminan ketenangan selama hidup dengan juga ada yang membutuhkan jaminan untuk anak beserta keturunan selepas meninggal dunia.

Jika asuransi takaful dengan landasan syariah Islami bisa melaksanakan dengan nyata keperluan masyarakat, bahwa bakal membuat anak buah yang aman dengan hal syubhat dengan berhadapan dengan hukum, bakal bertolak belakang dengan bakal berkurang.

Dari uraian diatas bisa ditarik kesimpulan tentang gelap dengan tidaknya asuransi. Namun sebagai umat mukmin yang baik, alangkah lebih ayu untuk lebih cermat sehingga tak tertipu dengan penambahan syar’i saja dengan kudu diselidiki bahkan dahulu apakah memang benar ataupun hanya sekedar penambahan kata saja. Akan lebih ayu juga untuk tak mengajukan bonus sebab kalim yang didapat juga belum bisa dipastikan kehalalannya dengan juga tak boleh dimanfaatkan kecuali pada keadaan terpaksa dengan telah terikat kontrak kerja, bahwa hanya boleh memanfaatkan bonus yang telah disetorkan bagai asuransi kesehatan dengan tak boleh melebihi dari hal tersebut.

Apabila anda telah terlanjur berkecimpung pada asuransi, bahwa berusahalah lebih keras untuk meninggalkannya dengan perbanyak istighfar beserta taubat dengan juga amalan kebaikan. Akan lebih ayu lagi andaikata dana yang telah ditanamkan ditarik kembali.

Begitulah penjelasan tentang Asuransi Dalam Islam - Boleh atau Tidak? - DalamIslam.com semoga artikel ini menambah wawasan buat Anda semua. salam

Tulisan ini diposting pada kategori asuransi menurut islam, asuransi menurut pandangan islam, asuransi pendidikan menurut islam,