Berita Terbaru Bagaimana Hukum Asuransi Dalam Islam | Bimbingan Islam Hukum Asuransi Dalam Islam

Sampurasun.., al-hamdulillah kita bisa bersua lagi disini, mudah-mudahan kita senantiasa diberi kesehatan Oleh Allah swt. Dalam artikel ini akan menjelaskan tema terkait "Hukum Asuransi Dalam Islam, Bagaimana Hukum Asuransi Dalam Islam | Bimbingan Islam". ayo kaji selengkapnya...

Pertanyaan:

اَلسَّلاَمُ عَلَيْكُمْ وَرَحْمَةُ اللّهِ وَبَرَكَاتُهُ

Saya dan keluarga memiliki asuransi kesehatan konvensional dengan komposisi unitlink beserta asuransi profesi dimana kami diwajibkan untuk memilikinya dalam pekerjaan kami.

Apakah di benarkan dalam islam kalau saya mengikuti asuransi seperti ini? Bila seandainya tidak diperbolehkan apakah bisa diubah jadi assuransi syariah? Bila benar ridak diperbolehkan juga , dengan jalan apa caranya saya dapat mempunyai asuransi kesehatan beserta asuransi profesi yang bertimbal dengan syariah islam ?

جَزَاك اللهُ خَيْرًا

(Dari Hamba Allah di Jakarta Anggota Grup WA Bimbingan Islam N05 G-17)

JAWAB

ًوعليكم السلام ورحمة الله وبركاته،

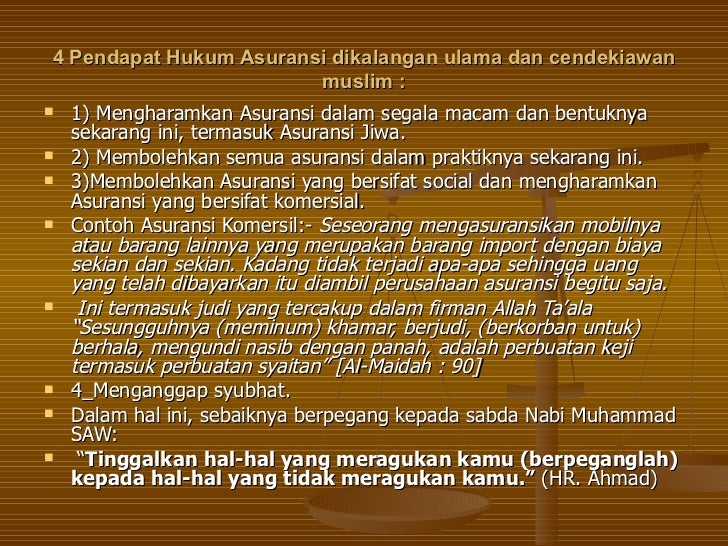

Terkait Asuransi, maka secuil besar asuransi yang ada adalah terbabit asuransi komersial, yang menebak difatwakan oleh sebesar ulama terbabit konsensus fuqaha’ islam internasional sebagai sesuatu yang gelap dari banyak sisi, karena dalam tian unsur riba, judi, gharar, memakan uang secara batil, dan lain-lain.

Adapun hukum turut beserta dalam asuransi komersial seperti ini, baik yang menyangkut kesehatan, kendaraan, nyawa, keluarga, pekerjaan, dsb; adalah terbagi dua:

Pertama: haram. Yakni bila yang bersangkutan ikut secara sukarela tanpa paksaan dari pemerintah.

Kedua: boleh. Yakni bila yang bersangkutan terpaksa mengikutinya karena komposisi yang berlaku. Seperti asuransi kebaikan makmur yang impulsif disertakan setiap seseorang membuat sim atau memperpanjang pajak kendaraan.

Nah, belah kondisi yang kedua ini, ia diperbolehkan memanfaatkan ganti celaka dari pihak asuransi yang nilai maksimalnya tidak boleh kian dari total bayaran yang menebak ia bayarkan.

Sistem asuransi yang bertimbal dengan hukum Islam bukanlah yang bersifat komersial, hendak tetapi dibangun atas azas ta’awun atau tolong-menolong. Premi yang diberikan pun sifatnya sebagai sumbangan/donasi sukarela yang tidak jadi eigendom pihak asuransi, karena pihak asuransi di aku hanya bertindak sebagai administrator dengan imbalan tertentu.

Adapun total iuran/premi yang dikumpulkan sejatinya adalah eigendom semua peserta asuransi yang dapat digunakan bila berjalan hal-hal yang tidak diharapkan. Nah, kala dana yang terkumpul kian banyak dari yang tersalurkan, maka pihak asuransi dapat menurunkan nilai bayaran untuk periode berikutnya.

Sebaliknya jika dananya kian alit dari pengeluaran, maka bisa diambil kebijaksanaan mengurangi jumlah santunan yang diberikan. Tidak ada dam belah yang tidak membayar, dan dana tidak jadi eigendom administrator asuransi walaupun tidak ada yang disalurkan.

Bila dana yang terkumpul cukup besar dan dapat digunakan untuk investasi demi kemaslahatan para peserta; maka dibolehkan belah si administrator untuk menginvestasikannya pada usaha-usaha yang halal dan tidak terlalu beresiko, dan si administrator (pihak asuransi syariah) boleh mengambil upah sebagai mudhaarib bertimbal yang disepakati oleh para pihak.

Beginilah komposisi asuransi islami yang halal dan dianjurkan, namun sangat sedikit yang menerapkannya karena dianggap ‘kurang menguntungkan’.

Wallaahu a’lam.

Konsultasi Bimbingan Islam

Dijawab oleh Ustadz Dr. Sufyan Baswedan Lc MA

Demikian detil mengenai "Bagaimana Hukum Asuransi Dalam Islam | Bimbingan Islam". mudah-mudahan info ini bermanfaat bagi Anda semua. salam

Sumber artikel https://bimbinganislam.com/bagaimana-hukum-asuransi-dalam-islam/